令和4年度分以後の確定申告より、所得が副業によるもので、かつ、その所得の収入金額が300万円以下の場合には、とくに反証のない限り「雑所得(業務に係る雑所得)」に該当し、「事業所得」には該当しないこととなります。

つまり、所得が副業によるもので、かつ、その所得の収入金額が300万円以下の場合には原則として「雑所得(業務に係る雑所得)」に該当することになります。

業務に係る雑所得の計算方法は?

業務に係る雑所得の計算方法は下記となります。

総収入金額-必要経費=業務に係る雑所得

業務に係るものとは、副業に係る収入のうち営利を目的とした継続的なものをいいます。

したがって、副業や兼業による収入は基本的に「業務に係るもの」に該当します。

今まで(令和3年分以前)副業で収入金額が300万円以下で「事業所得」として確定申告していた方は令和4年分以降、原則として「雑所得(業務に係る雑所得)」に該当することになります。

「雑所得(業務に係る雑所得)」に該当することで下記のようなデメリットが生じる可能性がありますので注意が必要です。

青色申告の特別控除が利用できない。

「事業所得」で青色申告を行っていた方は、雑所得となることで、青色申告の特別控除(最大65万円控除)が利用できなくなりますので所得税・住民税が増加することになります。

3年間の損失の繰り越し控除が利用できない。

「事業所得」で青色申告を行っていた方は、翌年以降3年間に損失(赤字)を繰り越すことができますが、雑所得となることで、損失を繰り越すことができなくなります。

少額減価償却資産の特例が適用されない。

「事業所得」で青色申告を行っていた方は、少額減価償却資産の特例を適用することにより、30万円未満の資産について即時に全額償却することができました(年間300万円まで)。

雑所得となることで、少額減価償却資産の特例が利用できなくなります。

事業所得の専従者給与や専従者控除が利用できない。

同一生計の親族に対する給与は原則として必要経費になりませんが、

「事業所得」で青色申告を行っていた方は、青色事業専従者給与として特例が認められています。「事業所得」で白色申告を行っていた方は、専従者控除が特例として認められております。

一方、雑所得には特例がないので同一生計の親族に対する給与は必要経費になりません。

雑所得の損失は他の所得と損益通算ができない。

損益通算とは、簡単に言うと他の所得の黒字と赤字を相殺することです。

例えば、給与所得300万円で、副業の「事業所得」が100万円の赤字の場合は、給与所得と「事業所得」を相殺(損益通算)することで合計所得金額が200万円になります。給与所得は既に年末調整で源泉徴収されているため、「事業所得」が損失の場合は損益通算することで給与の所得税還付を受けることが可能です。

「事業所得」と異なり「雑所得」の金額の計算上生じた損失の金額は、他の所得の金額と損益通算ができないので、「事業所得」の場合と異なり、給与の所得税の還付を受けることができなくなります。

副業の所得の収入金額が300万円を超える場合は事業所得?

副業の所得の収入金額が300万円を超えるからといって無条件に「事業所得」に該当するわけではないのでご注意ください。

副業の所得の収入金額が300万円を超える場合は、今まで通り「その所得を得るための活動が、社会通念上事業と称するに至る程度で行っているか」で判定することになります。社会通念上事業と称するに至る程度の活動であると判定される場合は「事業所得」となります。

「その所得を得るための活動が、社会通念上事業と称するに至る程度で行っているか」否かは下記の要件を総合的に勘案して、判定することになります。

① 営利性・有償性の有無

② 継続性・反復性の有無

③ 自己の計算と危険における企画遂行性の有無

④ 取引に費やした精神的あるいは肉体的労力の程度

⑤ 人的・物的設備の有無

⑥ 資金の調達方法

⑦ その者の職業、経歴及び社会的地位

⑧ 生活状況

⑨ 業務から相当程度の期間継続して安定した収益が得られる可能性があるか

副業が「事業所得」か「雑所得」に該当するかの判断に当たっては、特に、④取引に費やした精神的、肉体的労力の程度と⑦その者の職業、経歴及び社会的地位、⑨業務から相当程度の期間継続して安定した収益が得られる可能性が存するかが重視されています。

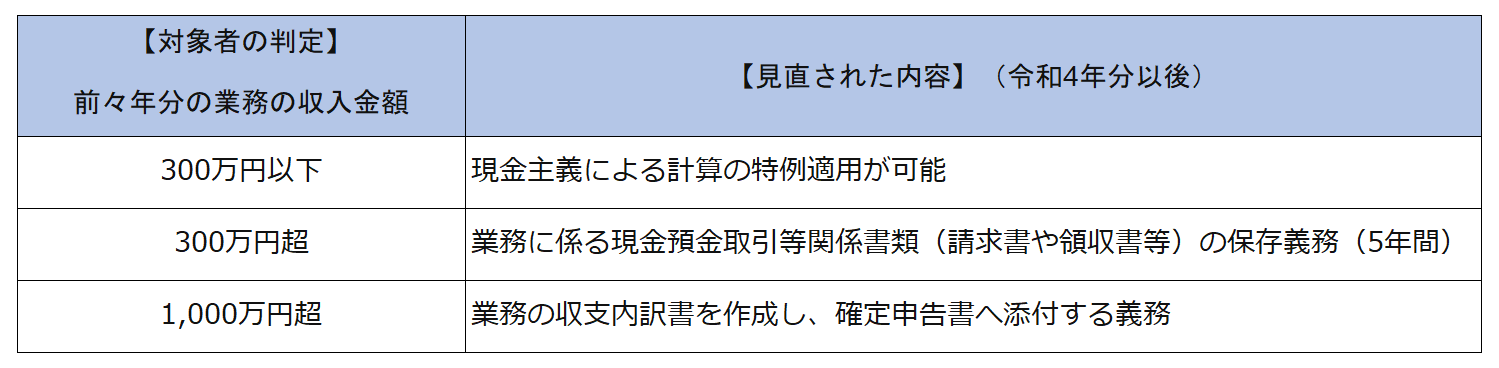

「雑所得(業務に係る雑所得)」のその他の注意点(請求書や領収書等の保存等)【令和4年分以降】

業務に係る雑所得について、その年の前々年分の収入金額によって手続等が見直されたので注意が必要です。特に前々年分の業務の収入金額が300万円超の場合は請求書や領収書等の保存が必要となります。

前々年分の業務の収入金額が300万円以下の場合

現金主義による計算の特例適用が認められました。

現金主義とは、総収入金額および必要経費に算入すべき金額を現金などで受け取ったもしくは支払った日に計上できるというものです。

例えば、令和4年12月の売上が令和5年1月に入金された場合、通常は売上が発生した12月に売上計上(発生主義)しますが、現金主義では入金された1月に売上の計上を行うことになります。

現金主義による計算の特例を適用する場合は確定申告書に特例を受ける旨を記載する必要があります。

前々年分の業務の収入金額が300万円超の場合

請求書や領収書等の保存する必要があります。令和2年度に雑所得の業務で得た収入が400万円なら、翌々年に当たる令和4年分の確定申告において、領収書などの保管義務が生じます。

保存期間は、確定申告期日(翌3月15日)の翌日から5年間となっています。令和4年分の確定申告については、令和5年3月15日から5年間保存する必要があります。

前々年分の業務の収入金額が1,000万円超の場合

請求書や領収書等を保存し、さらに総収入金額や必要経費の内容を記載した書類(収支内訳書など)を確定申告に添付する必要があります。

まとめると下記表となります。

副業所得が年間20万円以下の場合は?

副業所得が年間20万円以下で確定申告義務のない方は今まで通り申告は不要となります。

ただし、住民税の申告は必要になります。